����ժҪ��ժ Ҫ��ܛ����I(y��)���R�ⲿ�������ҡ�����׃������Ј���������I(y��)�Ј������ͽ�(j��ng)�I�����^������ܛ����I(y��)������������(y��u)����I(y��)�YԴ�����@���Ȟ���Ҫ�����v�^ܛ����I(y��)�A(y��)����팍�`�����A(y��)�㾎�Ƽ���(zh��)�Ќ����ϴ������T�����y�����ď�ܛ����I(y��)�A(y��)��������y�c(di��n)���֣���

����ժ��Ҫ��ܛ����I(y��)���R�ⲿ�������ҡ�����׃������Ј���������I(y��)�Ј������ͽ�(j��ng)�I�����^������ܛ����I(y��)������������(y��u)����I(y��)�YԴ�����@���Ȟ���Ҫ�����v�^ܛ����I(y��)�A(y��)����팍�`�����A(y��)�㾎�Ƽ���(zh��)�Ќ����ϴ������T�����y�����ď�ܛ����I(y��)�A(y��)��������y�c(di��n)���֣���ᘌ���̽ӑ�A(y��)������ď�(qi��ng)����ʩ�����ڞ�ܛ����I(y��)���|(zh��)���l(f��)չ�ṩ��Ч������

�����P(gu��n)�I�~��ܛ����I(y��);�A(y��)�����;����

����ܛ����I(y��)�A(y��)�����������������Ч����ܛ����I(y��)�A(y��)����������������ܛ����I(y��)������(j��ng)�I���c(di��n)�����w����ܛ����I(y��)���c(di��n)���£�(1)��֪�R�ܼ������g(sh��)�˲��ܼ����a(ch��n)�I(y��)���g(sh��)�������Үa(ch��n)Ʒ����ֵ��;(2)�a(ch��n)Ʒ����?li��n)Q�������Ј��������ң���I(y��)���g(sh��)·���x�_���Ըߣ���(j��ng)�I�L(f��ng)�U��;(3)���m��(y��ng)���Ҹ�����ܛ����I(y��)�費��Ͷ���Y���M(j��n)���аl(f��)���ԾS���I(l��ng)�ȃ�(y��u)�ݡ�

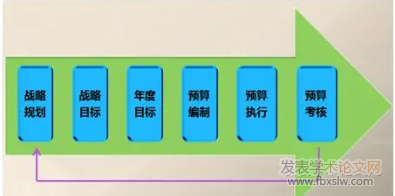

�����A(y��)�㷽���u֪�R���A(y��)���ƶ����P(gu��n)Փ�İl(f��)������Ҏ(gu��)�ڿ�

���������������c(di��n)��ܛ����I(y��)�A(y��)�������������������(1)ܛ����I(y��)��S�ָ�����(y��u)�ݺ͓�ռ�Ј����M(f��i)�ö�Ͷ������I(l��ng)���N���I(l��ng)����ɱ���(g��u)�ɶ�������g�M(f��i)�ü�������ɱ����A(y��)������Ă�(c��)���c(di��n)����(y��ng)���аl(f��)�h(hu��n)��(ji��)���N�ۭh(hu��n)��(ji��);(2)ܛ����I(y��)�Y����M(f��i)���Y��I�댦��I(y��)����l(f��)չ�Ȟ���Ҫ���A(y��)�㹤����(y��ng)�����Y��I��������Է����F(xi��n)���������L(f��ng)�U��ܛ����I(y��)��ʩ�A(y��)������ı�Ҫ�Է����A(y��)��������������Ŀ��(bi��o)�罛(j��ng)�IĿ��(bi��o)��ؔ��(w��)Ŀ��(bi��o)���YԴ����Ŀ��(bi��o)���w�������O(sh��)�þ��w���A(y��)��ָ��(bi��o)���䌍��؟(z��)�β��T����ͨ�^��헄ӑB(t��i)�����Դ_���A(y��)��Ŀ��(bi��o)����Ч��(zh��)�У�����Чָ��(d��o)��(j��ng)�I��ӡ����w����ܛ����I(y��)��ʩ�A(y��)����������ı�Ҫ���w�F(xi��n)�����·��棺

����1.�A(y��)������������YԴ��(y��u)������

������I(y��)���YԴ��ݔ��ݔ��ϵ�y(t��ng)���YԴ��ϡȱ��Ҳ��������I(y��)���탞(y��u)���YԴ���õ�������ܛ����I(y��)���ԣ�����rֵ朵Ę�(g��u)�����c(di��n)���Ј�����׃��������ԣ��YԴ��(y��u)�����õ�����������У��w�F(xi��n)�������c(di��n)��(1)ܛ����I(y��)�rֵ朰����a(ch��n)Ʒ�аl(f��)���_�l(f��)�O(sh��)Ӌ���N�۵ȭh(hu��n)��(ji��)�����o�����ۺ����(w��)�����P(gu��n)(li��n)��(j��ng)��(j��)�h(hu��n)��(ji��)�����h(hu��n)��(ji��)�l(f��)�]���ò�һ��ͬ�r㕽�������O��(qi��ng)�������I(y��)�菊(qi��ng)���A(y��)��������Ԍ��F(xi��n)�y(t��ng)�Iȫ�ֲ���(y��u)�Ȍ��YԴ�Aб����Ҫ�h(hu��n)��(ji��)�Ĺ���Ŀ��(bi��o);(2)ܛ����I(y��)�����R���ⲿ�Ј�����ʬF(xi��n)׃�����������Ԫ����������(d��o)����I(y��)���g(sh��)����·���x������^��(qi��ng)���_���ԣ��齵�ͼ��g(sh��)·���e�`�������Ľ�(j��ng)�I�L(f��ng)�U��������ͬ�r�M(j��n)�ж����аl(f��)�Ŀ������茦�Ŀ�M(j��n)�о���(x��)���������Խ�����I(y��)�YԴ�p�ġ�

����2.�A(y��)����������ڏ�(qi��ng)����(n��i)���O(ji��n)���ܿ�

������ܛ����I(y��)���ԣ����(n��i)���O(ji��n)���������������y�}��(1)�Ŀ�O(ji��n)�����y��ܛ����I(y��)һ�����Ŀ���У����Ŀ�M(j��n)���y�ѿأ���(d��o)���Ŀ����ʧ�����|(zh��)�����µĿ���;(2)��ͬ�Ŀ�аl(f��)�y���y�����������y��ƥ��������r���F(xi��n)��(bi��o)��(zh��n)����������(d��o)�������YԴ���ڇ�(y��n)�����M(f��i)�Ŀ���;(3)�粿�T�f(xi��)�����y���Ŀ�ęnȱ���y(t��ng)һ�������^��ӛ䛲������������˲�ͬ���T�g�Ĝ�ͨЧ��;(4)�Q��ȱ����(sh��)��(j��)֧�Σ��y�ԫ@ȡ���m(x��)���Ɍ��ȵĔ�(sh��)��(j��)�M(j��n)�������о����o����Чָ��(d��o)�Q�ߡ���ˣ���Q�����y�}���б�Ҫ��(qi��ng)���͌�ʩ�A(y��)����������O(sh��)���Ŀ��(zh��)��ָ��(bi��o)���M(j��n)�ЄӑB(t��i)�������e���A(y��)���(zh��)�Д�(sh��)��(j��)�Ժ��������Ŀ���r���M(j��n)һ����Q���ṩ����ָ��(d��o)��

����3.�A(y��)����������ڿ�Ч�����u�r

����ܛ����I(y��)��Ч����ͨ�����������}��(1)�Ŀ�����Ԍ�(d��o)���˲�ͬ�Ŀ�M������(n��i)�ݴ��ڲ����鲻ͬ�Ŀ�M�������m��(y��ng)�Ŀ�Ч���˷�ʽ;(2)ܛ����I(y��)�ĘI(y��)�ˆT������֪�R�͆T����ԓ����ˆT�ڹ����ж��ȡ�������O(sh��)Ӌ���Д���y�������Ĺ�����ʽ�����挦�_�l(f��)�^�̣��@һ�Ϳ�ҕ���Ҹ�ʧ���Եĭh(hu��n)��(ji��)��ܛ���ˆT�Ĺ����������|(zh��)���t���y������;(3)��Ч����ȱ����(y��ng)�еļ������ã�ܛ����I(y��)�������ԈF(tu��n)꠹�������ʽ��ɣ��y�ԅ^(q��)�ֈF(tu��n)��Ђ��˹����rֵ��ͨ�����Ŀ�M�鿃Ч���쌦��ļ�������y�Ԍ��T�����ˮa(ch��n)����(y��ng)�еļ������á���ˣ���Q�����y�}���б�Ҫ��(qi��ng)���͌�ʩ������Ч���A(y��)��������������ӏ�(qi��ng)����ɞ鲻ͬ�Ŀ�M�O(sh��)�ò�ͬ�A(y��)��ָ��(bi��o)�wϵ��������(j��)�A(y��)�㌍�H��(zh��)����r���Y(ji��)���Ŀ��(j��ng)�������Ƽ��Ŀ�M�ˆT����ƣ���(qi��ng)���A(y��)������ļ������á�

����ܛ����I(y��)�A(y��)��������w���}����

����1.ܛ����I(y��)�a(ch��n)Ʒ���s���A(y��)������y�ȼӴ����w����ܛ����I(y��)�ɞ��Ј��ṩ�Įa(ch��n)Ʒ���·֞��Ĵ��(1)����ϵ�y(t��ng)�ܛ������ܛ���ṩ��WINDOWSϵ��ܛ��;(2)ܛ���_�l(f��)���ߣ���IBM���ṩ����I(y��)���_�l(f��)����M(j��n)yEclipse;(3)��(y��ng)��ܛ������ܛ���ṩ���k��ܛ��MicrosoftOffice�Լ��vӍ���ṩ��ͨ��ܛ��WeChat��;(4)ܛ������(w��)��ԓ��̈́t���Է�����ԃ�����Ƽ�����ȹ�����ʽ�ʬF(xi��n)��ܛ����I(y��)����ͬ�r���������Ĵ�a(ch��n)Ʒ����ÿ��a(ch��n)Ʒ��Ҳ���ڔ�(sh��)���аl(f��)��(n��i)��ȫȻ��ͬ���Ј��ܱ�Ҳ��һ�µ�Сa(ch��n)Ʒ����ܛ����I(y��)�a(ch��n)Ʒ���s�����c(di��n)��Ҳ�M(j��n)һ���ӄ����A(y��)�㹤�����y�ȡ��Զ���(w��)�����I(l��ng)���������ܛ����I(y��)�a(ch��n)Ʒ���b���{(di��o)ԇ�����L����ؿ�����Ҳ�^�L���N�۴_�J(r��n)�r�c(di��n)�c�N������ؿ�r�c(di��n)�IJ���M(j��n)һ���o��I(y��)��������ֵ���|�����L(f��ng)�U;��ܛ����I(y��)�a(ch��n)Ʒ���࣬�t�����@�����N�۽y(t��ng)Ӌ���y�ȣ��Ķ���(d��o)�¶���(w��)�����A(y��)�y���������y�����M(j��n)һ���ӄ�����(y��ng)�Ķ���(w��)�����L(f��ng)�U��

����2.�Ŀ��(f��)�s���аl(f��)���и߶Ȳ��_���ԣ��A(y��)��ָ��(bi��o)�ƶ��Ĝ�(zh��n)�_���д��M(j��n)һ���ӏ�(qi��ng)

�������ⲿ�Ј�����׃��Ѹ�١���(n��i)�����g(sh��)�����L(f��ng)�U��ȿ��^���ش��ڣ�ܛ����I(y��)���Ŀ�����ϣ��ʬF(xi��n)���Ŀ��(f��)�s���аl(f��)���и߶Ȳ��_�����������M(j��n)һ���������A(y��)��ָ��(bi��o)�ƶ��Ĵ_���ԣ�(1)�Ŀ��(f��)�s�Ҳ�ͬ�Ŀ������(n��i)�ݲ�һ������Чָ��(d��o)�Ŀ��ʩ�����ƶ���ͬ�A(y��)��ָ��(bi��o)�wϵ����ܛ����I(y��)�аl(f��)���I(l��ng)���Ŀ���tȱ����(j��ng)(sh��)��(j��)����(d��o)���A(y��)��ָ��(bi��o)���O(sh��)��ȱ���ɿ��ą�������(j��);(2)�Ŀȱ�����m(x��)�ԣ��Ŀ�аl(f��)�ɹ������a(ch��n)Ʒȱ���ܱ��Ј���ܛ����I(y��)�����Kֹԓ�Ŀ���g(sh��)�������Ķ���(d��o)�����Ŀ�аl(f��)ȱ�����m(x��)�ԣ��y�ԫ@ȡԓ����Ŀ���L��ۙ��(sh��)��(j��)���Ķ��������L���A(y��)��ָ��(bi��o)��(sh��)��(j��)�ƶ��Ĝ�(zh��n)�_��;(3)�A(y��)��ָ��(bi��o)�����c�Ŀ���m�䣬���y(t��ng)�A(y��)�㾎�Ʒ���ͨ�^�����A(y��)���̶��ɱ��A(y��)�㣬�^�y��(y��ng)��ܛ���Ŀ�аl(f��)�IJ��_���ԣ���(d��o)�����A(y��)��ָ��(bi��o)�����c�Ŀ�m��ȵͣ��M(j��n)���������A(y��)��ָ��(bi��o)�ƶ��Ĝ�(zh��n)�_�ȡ�

����3.�A(y��)���(zh��)��ȱ����Ч�Ŀ��ƴ�ʩ

����ܛ����I(y��)���A(y��)���(zh��)���ϣ�ȱ����Ч�Ŀ��ƴ�ʩ����Ҫ�w�F(xi��n)�ڣ�(1)�a(ch��n)Ʒ�A(y��)���(zh��)�йܿ��ϣ����A(y��)�㹤����Ϣ�����O(sh��)���(d��o)����һ���O(ji��n)�����y�����N���A(y��)��Ĉ�(zh��)�У���粿�T��ȡ�N���A(y��)���(zh��)�Д�(sh��)��(j��)���Դ_�J(r��n)�N���A(y��)��ָ��(bi��o)��(zh��)���M(j��n)��;��ܛ����I(y��)�_�l(f��)�N��ϵ�y(t��ng)��������ERPϵ�y(t��ng)��ؔ��(w��)��Ϣϵ�y(t��ng)���Ɍ��F(xi��n)��(sh��)��(j��)�������(d��o)���t�ܽ�Q��a(ch��n)Ʒ����������Ľy(t��ng)Ӌ�y�}����tؔ��(w��)���T�y�Լ��r�@ȡ��(zh��n)�_�Įa(ch��n)Ʒ�N�۔�(sh��)��(j��)���������H�N�۔�(sh��)��(j��)�c�A(y��)�㔵(sh��)��(j��)�M(j��n)�Ќ��ȣ���(y��n)�������ˌ��N���A(y��)���(zh��)�еİѿ�;(2)�Ŀ�A(y��)���(zh��)�йܿ��ϣ���ܛ����I(y��)�Ŀ�s�������ԣ�ؔ��(w��)���T�^�y���r���y(t��ng)�I�O(ji��n)�������Ŀ�A(y��)���M(j��n)�ȣ������Ŀ�аl(f��)�M(j��n)���y���������nj��I(y��)�ˆT�^�y���Ŀ��(zh��)���M(j��n)���M(j��n)�М�(zh��n)�_�Д࣬��(d��o)���Ŀ�A(y��)���(zh��)�йܿ�������ʽ��

����ܛ����I(y��)�A(y��)������Ŀ��ƴ�ʩ

����1.�ƶ��A(y��)��ָ��(bi��o)���ģ�ͣ�ͨ�^�����ʩ��(y��u)���a(ch��n)Ʒ�A(y��)�������Q�a(ch��n)Ʒ�N����������A(y��)������y�}��ܛ����I(y��)�ɏ����ׂ��I(l��ng)�����֣�(1)�о���a(ch��n)Ʒ�Ĺ����������M(j��n)�и߶ȸ�������ȡ׃�����ƶ��c�����������m����A(y��)��ָ��(bi��o)���ģ�ͣ���ᘌ���������đ�(y��ng)��ܛ�����A(y��)�㑪(y��ng)�P(gu��n)ע�N��ָ��(bi��o)���\(y��n)�I�ɱ�ָ��(bi��o)�ѿأ���ᘌ���ԃ���O(sh��)Ӌa(ch��n)Ʒ���A(y��)�㑪(y��ng)���c(di��n)�P(gu��n)ע�����YԴ�ɱ�����;ͬ�r����(j��)�����Ŀ��(sh��)��(j��)�����о��N�ۡ��\(y��n)�I�����������I(l��ng)����A(y��)��������c(di��n)���ƶ����m��(y��ng)���A(y��)��ָ��(bi��o)���ģ�ͣ��Ժ�����a(ch��n)Ʒ�������(d��o)�µĹ����y�};(2)ͨ�^�����ʩ��(qi��ng)���A(y��)����������������a(ch��n)Ʒ�A(y��)�������ܣ���������ͬ��(n��i)�����A(y��)�����ָ��(bi��o)����������(y��ng)���Tؓ(f��)؟(z��)�����ƶ���Ч�������O(sh��)�ê���������ˆT�_(d��)���A(y��)��Ŀ��(bi��o)�ķe�O�ԡ�

����2.���ڏ�(f��)�P����Ј��{(di��o)�в����b

�����vʷ��(sh��)��(j��)��������A(y��)�㾎�ƵĜ�(zh��n)�_�Ȟ鑪(y��ng)���Ŀ�A(y��)�㔵(sh��)��(j��)��(zh��n)�_�Ȳ��ߵ��y�}��ܛ����I(y��)�ɲ�ȡ���´�ʩ��(1)ᘌ����Ŀ���ɾC���A(y��)���Ŀ�y�ȼ��Ŀ�аl(f��)��(n��i)�ݣ����u���A(y��)�㾎�Ʒ�����ָ��(bi��o)�wϵ��ͬ�r�����ռ��A(y��)���(zh��)�Д�(sh��)��(j��)�����c�A(y��)��Ŀ��(bi��o)��(sh��)��(j��)�Ȍ����������^�����t�M(j��n)һ��̽��ԭ��(j��ng)�ӌ����[�����J(r��n)���A(y��)��ָ��(bi��o)�O(sh��)�ò��ƌW(xu��)���ɼ��r����;(2)��(qi��ng)���Ј��{(di��o)�У��M(j��n)���Ŀ�аl(f��)�r����(y��ng)�r���P(gu��n)ע�Ј��ӑB(t��i)�����Ñ�����չ�_�����{(di��o)�У���Դ�^�ϴ_���Ŀ�L��Ŀ���;(3)���о����b�vʷ��(sh��)��(j��)����ᘌ��Ŀ�аl(f��)�ɱ����M(f��i)����Ԕ��(x��)���쌧(d��o)���Ŀ�аl(f��)�ɱ����M(f��i)���P(gu��n)�I׃�������c(di��n)�O(ji��n)�y�P(gu��n)�I׃��׃�����ԄӑB(t��i)�ѿغ��������g�\(y��n)�I�ɱ���

����3.��(qi��ng)���A(y��)����Ϣ�����O(sh��)�����Ŀؓ(f��)؟(z��)���·��A(y��)�㌏����(qu��n)

�����鏊(qi��ng)���A(y��)���(zh��)�����ȣ�ܛ����I(y��)�ɏ����¶����I(l��ng)�����֣�(1)��(qi��ng)���A(y��)����Ϣ�����O(sh��)������ܛ����I(y��)�����YԴ���M(j��n)���A(y��)����Ϣ��ƽ�_������Y(ji��)���A(y��)��ָ��(bi��o)�ă�(n��i)�����_����(sh��)��(j��)�ɼ��˿ڣ����F(xi��n)��(sh��)��(j��)����Ϣ�������Ķ���Ч���͜�ͨ�ɱ���ͬ�r������Ϣ����(d��o)�C(j��)�ƣ��ɸ���(j��)�A(y��)���(zh��)����r�������A(y��)���(zh��)���д��ڵ��ش��}���_չ�粿�T���h���ԅf(xi��)���о���Q����;(2)ܛ����I(y��)���Ŀ���푪(y��ng)����“�����з�”�Ĺ����(zh��n)�t��“��”�w�F(xi��n)��ܛ����I(y��)��(y��ng)�ӏ�(qi��ng)�����Ŀ�_�l(f��)��r���ˆT�{(di��o)����Ϣ���YԴ�����ϣ������YԴ�`���{(di��o)��������A(y��)��Ŀ��(bi��o)��“��”�w�F(xi��n)�ڌ��Ŀ�A(y��)���(zh��)���·�һ��������(qu��n)�������A(y��)��ָ��(bi��o)�ƶ��h(hu��n)��(ji��)����(y��ng)��(qi��ng)���c�Ŀؓ(f��)؟(z��)�˜�ͨ���������A(y��)��ӑB(t��i)�����У��x���Ŀؓ(f��)؟(z��)��һ���A(y��)��ָ��(bi��o)������(qu��n)�ޣ���ɸ���(j��)�Ŀ���H��(zh��)����r��ȡ�A(y��)��L�Ӿ��ƵĹ����������������������Ɍ��I(y��)�ˆT�M(j��n)�Ќ������ˌ����ȴ_���A(y��)�㹤���ć�(y��n)�C�ԣ�Ҳ��Ч����A(y��)�㹤�����`���ԡ�

�����C������������Ч��Qܛ����I(y��)����A(y��)������y�}���������������(y��ng)��˼���c̽��;���w����ܛ����I(y��)�������ƶ��A(y��)��ָ��(bi��o)���ģ�ͣ�ͨ�^�����ʩ��(y��u)���a(ch��n)Ʒ�A(y��)���������οɲ�ȡ���ڏ�(f��)�P����Ј��{(di��o)��ͬ�r���b�vʷ��(sh��)��(j��)�ȷ�ʽ��������A(y��)�㾎�ƵĜ�(zh��n)�_�ȣ����⑪(y��ng)��(qi��ng)���A(y��)����Ϣ�����O(sh��)�������Ŀ�YԴ��ͬ�r���Ŀؓ(f��)؟(z��)���·��A(y��)�㌏����(qu��n)��ͨ�^“һ��һ��”ԭ�t��(qi��ng)���A(y��)���(zh��)�С��L�h(yu��n)��������m(x��)����A(y��)�㾎�Ɯ�(zh��n)�_�ԣ���Чָ��(d��o)ܛ����I(y��)�\(y��n)�I���������헳ɱ���������I(y��)��(j��ng)��(j��)���棬�Ķ�������I(y��)����������

���������īI(xi��n)��

����[1]���_��.�Ŀ�A(y��)�������ܛ����ʩ�Ŀ�еđ�(y��ng)���о�[J].�Ї����F(tu��n)��(j��ng)��(j��).2018(27).

����[2]Ԭ���w.�Ƽ���I(y��)�ɱ������еĆ��}������̽ӑ[J].��I(y��)�ĸ��c����.2018(7).

�������ߣ��ٕ��w

�D(zhu��n)�dՈע�����l(f��)��W(xu��)�g(sh��)Փ�ľW(w��ng)��http://www.zpfmc.com/jjlw/26947.html