����ժҪ���ձ���20 ���o70 ����M�����g���A�Σ��Ї����g����څ�ݽӽ��ձ��� ���������g���ٶ��c�ձ��ӽ��⣬�҇������Ӌ���������ߎ��������g���IJ�ͬ���c�� һ���Ї����g����څ�ݽӽ��ձ� �ձ���20���o70����M�����g���A�Σ�Ŀǰ�ѽ����˿�3000�f���χ��������g��

�����ձ���20 ���o70 ����M�����g���A�Σ��Ї����g����څ�ݽӽ��ձ��� ���������g���ٶ��c�ձ��ӽ��⣬�҇������“Ӌ������”���ߎ��������g���IJ�ͬ���c��

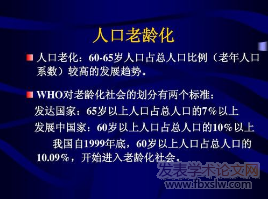

����һ���Ї����g����څ�ݽӽ��ձ�

�����ձ���20���o70����M�����g���A�Σ�Ŀǰ�ѽ����˿�3000�f���χ��������g���̶�����صĵć�����

�������˿ڽY�������ձ�1970-1990�����g������څ���^�龏����64�q�����˿�ռ�ȏ�7.1%������11.9%; ��1990����ձ����g���M�̼ӿ죬��2020���@һ�����ѽ�������28.4%�� 1997���ձ��״γ��F�������˿ڵ��������˿ڵĬF��2005���ձ����˿��״γ��F��ؓ���L��

�������g���������ձ�����������u�ž��� �ձ������o70���������ɳ�悻�����ͥ����������L����������ˮƽ���@���; 70-90����ձ�������ʯ��Σ�C������˽Y�����D�ͣ��������ٳʬF�������L���@һ���g�mȻGDP���ٳ��m���_�A�����˾�GDP�������L�����ɹ�����l�_��������; 90������ձ��˿ڽ��v�ˏĸ�����������������ٵ����������ʵ��D׃�������M�����L�ڵij������L�A�Ρ�

�����ձ��˿ڳ����ʏ�1920��ǰ����_ʼ�½������ڮ��r�½����ٶȱ��^�������½��ٶȼӿ����ڵڶ���������֮���1970��֮��

�����Ї����g����څ�ݽӽ��ձ��� �����χ��˿������Ї�2002���64�q���������˿�ռ���˿ڵı����_��7.08%�����^7%���R���c���Ї��M�����g���A�Ρ� �����˓��n���ǣ��oՓ���҇�64�q�����˿�ռ�ȵ������ٶȣ�߀�DŽڄ����g�˿�ռ�ȵ��½��ٶȣ������@���������͵��������c�ձ����ٶ��ஔ��

�����������g���ٶ��c�ձ��ӽ��⣬�҇������“Ӌ������”���ߎ��������g���IJ�ͬ���c��

���������ձ����g�����������

�����˿�׃������һ���Ϊ����^�̣����g�����ձ�����ķ�������Ҳ�a�������h��Ӱ푣�����������M�����Ͷ�Y�О鼰���ʽ�ĸ�׃��

�����M��Ŭ������ȫҪ�����a�������g��������m�D�������ķ����ձ��Ľ����V�҂������g�����YԴ������Ҳ�������D�͵��y�ȡ� ����һ���棬�@Ҳ��ζ���D������“�������”��������g������M���M���YԴ���䡣

���������ձ����g��Ӱ��µĹ����ИI���F

�������]�������ȵą������x��Ŀǰ�Ї������g���̶��c�ձ�90������ӽ����҂����c�о�90����Ժ��ձ����g���̶ȼ��������A�Ό����ИI��Ӱ푡�

���������yӋ��1995-2019�����g���ձ������еĿƼ������M�ИI�Ƀr�q�����Ј��о���ǰ�У������y�С��Cȯ������Ľ��ڹɺ�����ɫ����F�����\����������ڹɱ��F���ѡ�

�����Ї�Ŀǰ�����g���̶��c�ձ�90����ӽ������@������ζ���Ї��������؏��ձ����g���M���е��ИI���F�� 2000�����ҵĻ��Wţ�м�2003-2007����ڵخa��ţ�ж���һЩ���H������ǰ�߱�������Ϣ���g�������d�����ĭ���ѣ�2003-2007��ȫ��t�������Ї�����WTO�ļt�������K�Y�ڰl�_������ţ�����^�ȼӸܗU���µ����JΣ�C��

����2009��֮��ȫ���Ј����ϝqȱ���������Ľ������ܣ����d�Ј������w���L�p�٣�ԭ�е�������ҎģͶ�Y���˿ڼt���Ľ������L�������ڿݽߣ�ȫ������ϝq����ȫ�������������ߴ̼��ĽY���� ���@�ӵĵ����L�������ʭh���£����ȵĽ������L�Ą���Ҳ�ڰl��׃�����������ܵ����M����������I�����Ĵ����AӋҲ�����F���M�����d�a�I�ı��F���m���ڂ��y�ИI�ĬF��

����1���t���ИI��������

����1)���g���������t�������������

�����ձ���1957��ͨ�^��������ȫ���t���ƶȣ�������𡢺������ͷǹ����B�ϱ��U�M�����B���wϵ��֧���� ���g���̶ȵ������������w�F�����ձ������t���M��ռGDP�ı����L����������1955���2.8%��1975���4.25%��������2017���7.87%��1975-2017��ͺ�����4.6%��

����2)��ˎ��˾���t���µķ��s���ʹ���аl��������ˎ�����ډ�

�������ձ�12 ֻ�tˎ�ИI“������”�У���6�҄���ˎ��I��5���t����е���I��1��ƫӋ��C�ИI���t�����չ�˾���@Щ��˾Ҳǡ������ˎ���t����е�ИI���ИI���^��

�������w�������ձ�ˎ�r���m�½����s��ˎ���������g�������ИI���ж������� ���^“��Ҳʒ�Σ���Ҳʒ��”����������g����ȫ���t���ƶȳɞ�ؔ��ؓ����ˎ��Ŀ��MҲ�����Ƈ���ˎ����������L��

�������@�N�����£��tˎ��I�ĠI�շž��������^��I���܉�ͨ�^���Ą��¹ܾ��e�ۼ���ُ�@ȡ��ˎ��r����չ�������Ҏģ�ɞ����Ҫ���N���~���L��ʽ��

�����Ї����g�˿���ˎ���������L���g������ձ��� ���˿����g�Ƕȷ������Ї����ձ������R�˿����g�����}��2019���Ї�6 5�q�������˿�1. 6 4�|�ˣ��ձ���3 552 .4�f�ˣ��Ї����g����������ˎ�����h�h���^�ձ��� ��2019��A���tˎ���^��I�����tˎ�����~ռ�������߀����3%������ˎ������Ј�����չ���g��

����3)�t����е����ُ���аl���أ�ѪҺ�����ȼ���ِ�����^��������

�������w�������ձ��t����е�Դ������������M�ڡ� �@�c�t����е�ИI������“��������”���M��ډ��������P�� ���@���Ƕȁ��f�������t����е��˾�ıډ��Ǹ��ں�����ˎ��I�ġ�

������е��˾�ıډ���Ҫ��������aƷ���������ձ����^��е��˾���аlͶ��ռ�������Ҳ���m������5%���ϣ���������50%���ϵ�ë���ʡ� ��һ���棬�t����е��˾Ҳ����ͨ�^��ُ�����F�aƷ���D��������

�������ā������oՓ������߀���ձ����t�������ИI�����Q���܉��L�����L��ţ�ɣ��@��ζ�����^��˾�ډ��^�ߣ��lչ���g�^�� ���w����������ˎ�I�����L���g�����ڄ���ˎ������ˎ�ĔD�����S�������t�����MҲ�_ʼ�Jͬ “��䓻��ڵ���”�ϵ��������ˎ����ˎ���~�_ʼ������

����������ˎ��߂��^���M��ډ���ʹ���ИI�������һ���^�á� ���ˌ����ډ����⣬����ˎ����һ�NTo C�ĮaƷ���t������ˎ�^���Е����ڽ����L�U�ĽǶȶ����m�x��ij�NƷ�ƣ����зdz���ĮaƷ���\�ȣ���������aƷ�ڶ��r��Ҳ���Ы@�ó��~�����һ�����g��

�������t�������I�����L���g��߉�������_���˿����g���̈́ڄӼt������ʧ����չ�ˌ��t�����յ����������ИI�ĵ�Ч����ζ�������^���ĝq�r�������܉���m���AͨÛ��

����2�����M�ИI��������

����1)M����������MƷ�ķֻ��c����

�������w�������ձ���ͥ��90����v�����M������ ��1960-1980������������ٰlչ���ձ��˵����MƷ�|���������������M����܇����늼������M�ձ���ͥ�� ��1991���ձ����خa��ĭ�Ɯ���ձ���ͥ���x���MƷ���ٴ���»������錚����Ј��N���~���ߠ�����ѩ���ݳ����M�Ј�Ҏģ���F�����@���տs��

�����ľ�������Mռ�ȁ�����1980 -2010���ձ��������M��ռ�ȳ��m������ ���У���ͨͨ�š������ʘ����t��������סլȷ�������M֧������; ʳƷ���������Ʒ����������M�@���½���������Ʒ�B����60-70������S��悻��Ļ�����ɶ������|��ƿ�i�����Mռ���½������ٷž���

�������������M���������M��Ҳ����һζ��̓r��“��ʽ”���M����̧�^��

����2)�������MƷ��������ИI��˾�^�࣬�aƷ�ʬF���ܻ���������څ��

�����ձ����M��I�aƷ�Ը��|������Ʒ�|������ͨ�^���aƷ�ľ�����Ҳ�x��Ʒ���^���ĸ������� ���^��˾���ڼ���Ʒ����^����ռ�ʡ�

���������ف������ձ���ʳƷ��Ϻ�һ�����۵����^��˾��2000����������ٲ����죬�����L���йɃr���F�^�õ�ԭ������ӯ�������ij��m������ ӯ�������ij��m�������Ԛw�Y���������أ�

���������^��˾�ڼ����I����к���Ʒ�ƿڱ�;

�������ڽ��I������Ч���Ƴɱ�;

��������Ʒ����ܲ�����������;

���������^��˾��ռ�������^�ߣ���������^����

����ֵ��ע����ǣ��ձ�����Ʒ“������”�༯����“���”(�ơ�����Ʒ)�� �{ζƷِ�����]��ʳƷ�˾���@���S�����“���”����Ъ��ؿڸУ������M�ߵ������������m������߂��˸����ĸ����ډ���

����3)���x���MƷ������Ʒ�����۹�˾��ӭ����څ�ݣ�Ч���c�aƷ����

�������ڿ��x���M��“������”�����˾���Ψһ�Ժ͉Ŕ��ԵĖ|����ʿ�ᘷ�@���Α�˾�ω�m���⣬�ձ����x���MƷ��˾��Ҫ��������ِ����Ʒ�����ۣ�

������Ʒ������(����Ҿߵ�);

�����ڱ�����;

�����ۻ��yƷ�ƣ����߶�ӭ�����ձ�“M”����������M�ߵ�ij�N���Mڅ�ݡ�

����3���Ƽ��ИI��������

�����ձ���ȫ���|������(T Q C��To t a l Qu a l i t yControl)�������“���m���M”(Kaizen)�����������M����I�e���b���O�������ИIţ��݅���� �mȻ�䲻��������ȫ�Ͱlչ�Ї�������������L��ԭ���ձ�����I�ĮaƷ�|�������пڽԱ��ġ� ���ձ��ڔ��ֽ��������W�İlչ�������@���㡣

�������Y�������ձ�����I���^��I��������������c��

�������ڌ������o��������Pϵ������һ�ȵ��N�۽M�����Юa�����аl�ȷ����w�F����������;

�����ڲ��փ����Ĺ�˾�܉���ꐳ��£�����l�F�®aƷ���L�c���_�l�®aƷ���¹�ˇ����“�������������\”�Ĺ�˾���������ИI�������ܽ������ٰlչ�����ИIƿ�i�ں��_����һ�����磬�Ķ������L�����L;

���������õijɱ����ƣ������IЧ�ʡ�

�����ġ������ȵĆ�ʾ

����“Խ��Խ��”�c“Խ��Խ��”���@��һ������e�ǁ��އ��ҵİlչڅ�ݡ� �����Ї�Ҳ�����v�˾�������ߺ��˿����g����څ�ݣ�Ŀǰ�Ї������g���̶��ஔ���ձ���90������˾�GDPˮƽ������ձ���������80������ڣ����ҏ����g�����ٶȁ������Ї��Ĵ_�����ձ��� �ձ��Ľ����V�҂����@��헺��^��׃��Ҳ�������a�I�ľ�׃����

�������˾�����IJ�����������ζ�����M��GDP ���L�аl�]Խ��Խ��Ҫ�����ã�ͬ�r����Ʒ�|���M���������M�����e�ʘ����M��Ҫ�����������M����Ҳ����u����;

�������˿����g���̶ȵļ��٣��ڳ�悻�������ɵı����£��˿ڼt������ʧ��ζ���ڄ��ܼ��ͮa�I���R�ɱ����еĉ�������Ŭ�������߸���ֵ�a�I��ռ�ȣ��Ķ������ڇ��H�ֹ�����������ı������t���Ǯa�I�lչ�����L��څ�ݡ�

���������ځ������������ĵ��L�ڴ��ڣ������ˇ��Ҍ��Ƽ�“�a�̰�”���� ҕ�̶ȣ��lչ�Ї��߶����졢����M�ڮaƷ���M�������ӿ졣

�������ձ������������g����“������”���Ķ����ИI�У��Y��؛���ˎ�����gӲ�����O�䡢���ۘI����܇���㲿�����l�������O���c���ա��댧�w���댧�w�O�䡣

��������f�����ِ���o�@Щ“������”�ṩ��“�L�L��ѩ��”���҂����ǰl�F�������܉����A�Ј���һЩ������ �������MƷ�еď��aƷ���ͳɱ���������; �tˎ�߶�����I�еij��m�����аlͶ�롢���g��ُ������U�������ȣ��o���еIJ�����I������“�߸ߵ���”��

����1)�t���������B�Ϸ���+����ˎ+�t����е

�����x��ِ�����°�������� ���ȣ������B�Ϯa�I�İlչ߀̎�������������A�Ρ� ����2018�꣬�Ї��˾��t���M��4327Ԫ����ţ����ձ�2017���˾��t���M���_��2.2�f����š� ��2000���ԁ��������˾��t���M�����پ���10%���ϣ����ձ����M�����������ڣ���������2%-3%������

�������t���C���ʹ�λ���Č��ȁ���������2017�꣬�Ї����Ȕ���Ҳ�H�ஔ���ձ���һ�룬߀���^������L���g�� ���ձ����������S�����g���̶ȵļӄ������B��λ������������ӡ� ͬ�r��ᘌ������˵Ľ��o����Ҳ�����m�����������g�����t�����յ���������Ҫ���ڌ�ˎƷ���M�����ӡ�

��������ˎƷ�t�����Mڅ���c�ձ��߶����ƣ����������g�˿ڱ��࣬“δ������”���}���Ӈ��أ��������ձ�30���t�����M̽���Ľ��҇��t�����M���M�̿��ܕ�����Ѹ�ٺ̈́��ҡ�

����2)���M������څ�ݣ��������M���߶����M+���ԃr�����M���غ��ձ���ȣ��Ї������Mռ�����������M�Y������Ҳ������̎�����A�Ρ� ����2018�꣬�������MռGDP�ı��؞�54.3%�������a�IռGDP�ı���49%���������Mռ�������^���������g�� ���ИIِ���Ͽ������ȷ��I���e�����U���ʘ���ܛ��Ҳ�������^�ߵ��������L������Ҳ���@������

�������S���҇��˾���������ӣ��������ա����ݳ��⡢�ʘ����յ��ИI�AӋ�����^�L�r�g�ĸ߾��⡣ �������½���߀����lչ��Ӱҕ�����������ַ��ա����γ��е����d���I�У����ڸ�������L�C����

������ǰ�Ї�����������u�ž������r���������ͬ�ӿ��ܳ��FM�ͽY���ֻ���δ�����MҲ������߶��ݳ����ԃr�ȃɂ��������M�� �Ї��������M����߀�����죬߀����Ʒ�������������ݵ�λ�����������

�����������ИI�ı��|�w������߀���ṩ“�����ˡ������|”����Ʒ���S��һ���������M����u�����@һ�����Ʒ�Ƶ��Pע���½������ԃr�����M�ɞ���������Ҳ�H�H�Ǖr�g���}��

����3)����I������څ�ݣ��߶˻������ܻ������a��������յęM����^���Կ������҇��ں���������W������t���Cе���ЙC���WƷ���˷����ȸߺ����a�I�ϸ������^�������ձ��ڸ��g�����a�I�����^���ĸ��������mȻ�҇����g�����a�I�ĸ��������^ȥ���^��������������c�ձ����������߀�кܴ�IJ�ࡣ �҇����Mһ���Ӵ��ڸ��g�����a�I�I���Ͷ�������֧�֣��Լ����҇����g�a�I�������IJ���������

�������������ij��m�ı����£����Ҍ��Ƽ�“�a�̰�”����ҕ����ߣ��аl֧���������ӣ��Ї���������M�ڮaƷ�ķ���������m�� Ŀǰ������2015���R& DռGD P�ı�����2%���ஔ���ձ�8 0���ˮƽ; ����ʮ����Ҏ����2 02 0�ꌢȫ����аl���MͶ��ռ�������a��ֵ(GDP)�ı��������2 . 5%��δ�������Mһ�����ӡ�

�����˿����g��Փ�ķ������˿����g��ҕ�������꽡�������wϵ���O

�����҂��J�飬“���X”�����d�Ƽ��ı�Ҫ�l�����oՓ�ǿƄ���o�脓����I�߹�ֵ������“ǧ���I�R��”Ч����߀�LJ��Ҵ����ֱ���ڰ댧�w���I�����녢�c������ζ���Ƽ���Iӭ���˸��õİlչ�h����

�������ИI����������҂��J��δ��5�꣬�댧�w����Ӌ����½����I���и���ĸ����Q����ͺ�����20%���ϵĹ�˾���e�������Ї�����Ј����������߿Ƽ�����I���F������܇�� �����Ї��C���ˮa�I��2000�����ԁ������v�������ٰlչ�������{���A�Σ��H��16��㌍�F��܇����2016��ɞ�ȫ���Ј����I�C���˱�������һ��

�������ߣ��x�� ���

�D�dՈע�����l��W�gՓ�ľW��http://www.zpfmc.com/jjlw/25964.html