����ժҪ��ժҪ���r�I�a�I��ѽ��ɞ��r�I���Iڅ�ݣ�����a�I朹��c�M��һ�T����������L�U�ʬF������L�U�P�ԡ����öస���о������������L�U�R�e�L�U�Г��L�U������Փ��ܣ������Y�a�����Ժ�ʣ����ȡ����Փ���r�I�a�I��²�ͬ�h���Ͳ�ͬ���w�Г��L�U�M��ƥ��������ó��r���

����ժҪ���r�I�a�I��ѽ��ɞ��r�I���Iڅ�ݣ�����a�I朹��c�M��һ�T����������L�U�ʬF������L�U�P�ԡ����öస���о�����������“�L�U�R�e—�L�U�Г�—�L�U����”��Փ��ܣ������Y�a�����Ժ�ʣ����ȡ����Փ���r�I�a�I��²�ͬ�h���Ͳ�ͬ���w�Г��L�U�M��ƥ��������ó��r����������ھ����^�ߵ��Y�a���������R�����L�U������ԓ�Pע�L�U�C���OӋ�ĽYՓ��ͨ�^3���������L�U����������Ƕ�룬��“�����L�U”��“ϵ�y����”��ԭ�t�£�������Pϵ���s�ͷֳ����s����A���r�I�a�I朙M�����w�Y�L�U�C�ƣ��Լ�ͨ�^�ӏ��Ȳ������������ⲿ�L�U���߽�������ƺ�����ă��ⲿ�L�U�C�ơ����ˣ�����Ą��r�I�a�I����w�Yģʽ���¡������c�r�I�a�I������ƶ��wϵ�����������L�U���ߵ����߷����wϵ�����߆�ʾ��

�����P�I�~���r�������;�r�I�a�I�;�Y�a������;�L�U�C��;��������

����һ�������c�īI�C��

����“�L�U��ֱ�ӵı��_���Dz��_����”���F���r�I�L�U�͂��y�r�I�L�U������ͬ������L�U�l�l�ذl���Ӱ푣��˴��ӣ������γɾC���Ե��L�U��������ӽ�������lչ�IJ��_���ԡ����ڠ�����鱬�l����Ľ�ͨ���i���Ј������M������“����”��ʩ�o�r�I�������w�����^���Ӱ푡������y���ۿ�(2020)�о��l�F75.6%�����ͽ��I���w��ӳ��������pʧ���ҽ��IҎģ��ˮƽ�ߵ����L���w�ܵ����L�U������ˣ��r�I���I���w��횽�����Ҏ�Ե��L�U�C�Ƒ����r�Iͻ���L�U��һ���L�U���_�����I�ɹ��ķ����ԡ�

������ǰ�҇�̎���r�I�D�͡��r�aƷ�������L���|�������ĕr�ڣ��r�I�a�I�ģʽ������r�aƷ����ֵ�c�r�����շ���l�]����Ҫ���ã��ɞ�����a�I�M�������õĽ��Iģʽ���r�I�a�I���ָ���r�aƷ���a�Įaǰ���a�кͮa���ṩ��ͬ���չ��ܵ��r���������硢��I���Y�����M�ɵľW�j�Y�����c���y���I��ȣ�ͻ�����r�I���w“�δ�”���������ʬF“���湲�����L�U����”����Ҫ���c����ͬ��Ҳ���R�����w�Y�µĵ����L�U������a�I���Ҫ���c�M��һ�T��������l�]���r���c��I֮�g�ķ���㕽ӹ��ܣ��ڳГ��L�U�Ϻ��������I���w�w�F��������P�ԣ��������R�������w�����ęC�����x�О顣

�����W�߂��^���Pע�����r�I�a�I朙M���r�I���I���w������硢��I���r�������R���L�U���r��ͨ���ܵ���Ȼ�L�U�p�a���Ј��L�U���Ӻ������L�U�����Ӱ푣����r����֪�̶��c���^�L�U���Ǵ���ƫ��r�I��I�����漰�N���I���������R���I�L�U������������������н�M�����R���L�U�N��࣬�Ă��y����Ȼ�L�U���¹ڷ��״��ͻ�l�L�U�����ⲿ�r�aƷ�r�ӎ������Ј��L�U�����I�L�U10���Ȳ���T�g�����ؔ���L�U�����w�ˮa�I朵Ĵ��h��1112��

�������r�I�a�I朵Ŀv��h���L�U�����ϣ�����ӑՓ���ڮa�I朱������c�����R���L�U���}����ӭ����13������ڮa�I札h���^�࣬�a�I�������䲻�����������ڵ�ʳƷ��ȫ�L�U���nޱޱ14������a��|���ć�����P��������������朵��L�U�ܿء�Ƥ����15�J�������L�U�֓��c���湲��ƥ���ƶȵ������܉��r�I����朽��ڵ����湲�������Կ��������r�I�a�I��L�U�о��^���Юa�I����c�rֵ朡����a朡�����朵Ȳ�ͬ��������һ���S���r�I�h�����_���Ե����ӣ�Խ��Խ��ČW��ע���о�����������M���L�UҎ�ܡ����W�߂����ں���������������������J��Ȳ�����C�Ƶ�����������L�U�����������P�I16�����Ą��Ժ����ԃɷ�����Y�ρ팍�F��������L�U�ܿ�17��

�������^�ڃȲ��L�UҎ�ܵIJ��_���Ժ͏��s�ԣ����ڹ��ߵđ������L�U�����ϸ��߿�ҕ�����r�I�����Ա��U���̘I���U��������Ȼ�L�U���R�r���C�r���ջسɱ����r�aƷ��؛�Ј����������I���w���R�ăr�������أ��Ķ������L�U18�����������ɱ��֓�ԭ������������Ҏ���L�U�r�H�������������Dz���ģ������w�L�U�֓��s����ȱʧ�Ɖ��˺����ķ����ԣ����������R�Ј��L�U�r�pʧ����19�������瑪�c�a�I��ϸ����I���w��ͬ�OӋ�L�U�����C�ƣ����F�L�U����20��

�������r�I�a�I朞����У��a�I朸����w�����L�U�ѳɞ��r�������ĬF���x�F���о������چ����I���w���L�U����������硢��I���r�����R���L�U�N�ԭ����L�UҎ�ܴ�ʩ��ȱ�����r�I�a�I朸��h�������c�M�����L�U�R�e���L�U�Г��̶ȼ��L�U�C�Ƶ��о����ڌ��������L�U�о������P�īI�У��������������r�I�a�I��У������������c�������I���w���L�U�Pϵ�������������ķ����C������Փ�о�����Ҳ�^ȱ������ˣ��������r�I�a�I朞�ҕ�ǣ��Ԯa����Փ����A�������r�I�a�I����L�U�֓����}����������L�U�C�ơ�

����������Փ����

����(һ)�r�I�a�I��²�ͬ�r�I���I�M�����L�U�R�e

�����r�I�a�I�ģʽ�²�ͬ���I���w�ڸ������c�����������ܣ��Г�����̎�h�����ܳ��F���L�U���ڂ��y���I�^���У��r�I���I���w���R���Ȳ��L�U�c�ⲿ�L�U21���Ȳ��L�U��Ҫ��ؔ���L�U�����I�L�U���ⲿ�L�U�t������Ȼ�L�U���Ј��L�U�������L�U2223�������r�I�a�I��£����ڳʬF�����w�Y��ģʽ�����R���L�U���������ԣ������y���I�µ��L�U���⣬߀���������w�����Y�����������x���i���L�U������ܵȵ����L�U24���r�I�a�I��������ĺ����,ÿ�����c�M�����c�����ij̶Ȳ�ͬ,�r�I�a�I��L�U����Ӱ푳̶�Ҳ�в�������Ҫ�Mһ�������L�U�Ěw��,���L�U�������ߡ��r�I�a�I朵Ĺ��c�M��һ�������I�������硢�r���������I���w��

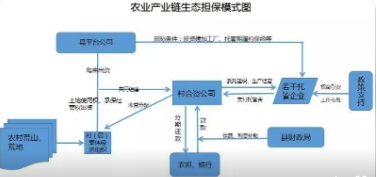

�����Ե��͵�“�r��+������+��I”ģʽ�������r��̎�ڮa�I����Σ���Ҫؓ؟�r�aƷ���o;��Iֱ���挦���M�ߣ�ؓ؟�r�aƷ�N��;�������ǽ��ڃ���֮�g���н�M������Ҫؓ؟�r�Yُ�I���r�aƷ����ُ�����ӹ������ء����b���\ݔ�ȭh�������r�����������ٵ���I���Ǯa�I������^�̣�Ҳ�ǮaƷ�rֵ�D�����Ј��rֵ����ֵ�^�̡����ڸ����w�нӘI�շքe̎�ڮa�I朵IJ�ͬ�h�������¸����w���R���L�U�N�ͬ�����У��r���������Ҫ�漰�����ε����a���ӹ������桢�\ݔ�ȭh����������R���L�Ue�^�������wҪ�ࡣ

����(��)�r�I�a�I��²�ͬ�r�I���I�M�����L�U�Г�

������̽ӑ�����I���w���ܵ��L�U�̶ȕr���_������25��������r�I�Y�a��Ͷ���@һԴ�^�ό����L�U�������I���w�����������Y�a�����Ե�Ͷ�돊�Ȳ�ͬ���������L�U��ͬ������ķɭ���Y�a�����Է֞錣�õ��c�����Ì����Y�������������Y�a�Լ��ض���;���Y�a���ڴ˷��ԭ�t�ϣ���������26�y���r�I���w�Y�a������Ͷ��ķ����������a�I����r���������硢��I�����R�r�I�L�U�r���Г��L�U�đB�ȡ�

�����ڂ��y���r�I���I�У������r���������硢��I���ԏ����r�I���a���I�����ԅ��c���r�I�h���؏ͽ��棬���Y�a�����Ե�Ͷ��̶��϶��@�F���^���څ�ݡ����y�r����ɢ���I���أ���Ҫ�w�F���ͥ�ڄ����Լ��r�C�ߵ�Ͷ�롣���y���I�еĺ������c�r�I��I�����a�h����Ҫ�а���Ƭ���ء�ُ�I�����r�C���O�䣬�\ݔ������h����Ҫ���I����������O��Ͷ�룬���N�ۭh���c���I��������������댣�õ��˲��Y�a���r�I���I���w���Զ�Ͷ������Y�a��������R���L�U�̶�Ҳ�����^��

�������r�I�a�I朵��͵�“�r��+������+��I”ģʽ�£���ͬ���I���w�քe�нӮa�I朵ĸ����h��������Y�a�����Ե�Ͷ��̶�Ҳ�@�F����ͬ�����������^�r������I�Y�a������Ͷ�돊�ȴ����r�I�a�I朵��\�D�^���У��r�����Y�aͶ��������a�h�������غ̈́ڄ�����Ͷ�룬һ���Ե��Y�aͶ�������R�L�U�r�����ձ��m���ԣ��r��ֻҪ��ʹ��֧ƽ���ڸ��N�l���¶������ṩ�Լ����r�aƷ��

������I�����н��r�aƷ���N���^�̼��ض���;�Y�a�͌��������Y�a��Ͷ�룬���^���yģʽ���Y�a������Ͷ��ͣ��������ڮa�I朵������β�δ����̫���Ͷ�����r�I���������I�IJ������룬���Բ������Ӳ�ȡ��ȫ��ʩ�������煢�c�a�I朵������έh�����а���Ҏģ���غ�Ͷ�Y���A�Oʩ���ڌ��Ì����Y���t�w�F���r�C�O���ُ�á���������wϵ�������ȣ������������Y����ָ��T����S�����r���������M���\�D���������Լ��Q���������N�������ȡ����⣬�������������a������߀��Ͷ��һЩ�ض���;���Y�a��

���������@���Կ����������煢�c�Įa�I札h���^�࣬�Y�a�����Ե�Ͷ�뷶���V�������w������Y�a���Y�a������Ͷ��̶��^�����͕����]�������о��~�����Y�a���L�U�ԣ�����ͨ�^�OӋ�������ķ����C�ƣ������ϴ˺��ķ������c��ȫ�ԡ���ˣ����������挦�L�U�rԸ���ȡ�����M���L�UҎ�ܵķe�O�B�ȡ�

����(��)�r�I�a�I��º�������L�U����

�����c���y�ķ�ɢ���Iģʽ��ȣ��a�I�ģʽ�º������c�����M�������������s��ʽ�Y�������������Y�a�������^�ߣ����ܵ������������w���`�s�L�U��ʣ����ƙ������ڲ��_���Ԍ����ڽ����г��FһЩ������;����α�ʹ�õěQ�ߙ�27�����ԣ��ڳ��F������r�r����ʣ����ȡ�����ýo�Y�a������Ͷ�Y�^���һ���������Մ�е�λ���Ķ��܉���Մ�Еr��“�����”�L�U���p�ٌ������Y�aͶ�Y����Ť����������Ͷ����Y�a�����Դ����R���L�U�ߣ��A��@�ø���ěQ�ߙ�Ϳ��ƙ࣬Ҳ��Ը�������L�U�C�ơ�

����һ����f����ʣ����ȡ�ల���ϣ����������Г��L�U�����s����ԓ��������ʣ����ȡ�ࡣ�����s��������r�£���ʣ����ƙ����ýoؔ�a������������Ч�ʵġ��r�I���I�^���У���������Ͷ����Y�a�����Դ��������R“�i��”���}����ˌ�ʣ����ȡ�����ýo�������܉������䌣�����Y�aͶ�Y�������r�I�a�I�����I��Ч��ʣ����ȡ��H�w�F�ں�������и���ěQ�ߙ࣬߀���F�������Ը��Г�������������L�U�O�á�

�������������Ҏ����Ͷ���Y�a�����挦���L�U�������Ӳ�ȡ���²�ͬ��ʩ�M�з�����һ�ǽ���ǰ�������T������C�������L�U�l���r���M���{����r�����Q���A�����L�U�C��28;�����ڽ����^����ͨ�^���M�ļ��g�ֶκ����ƵĻ��A�Oʩ����ʹ�p�����L���m�����������ü��g�Եİ�ȫ��ʩ�����˴˽������p߅�Q�ף��Q�鼼�g���L�U�C��;�����ڽ��Y���r�{������C�ƣ�ͨ�^�º������Y�a�Ŀ��ƌ�ʣ����ȡ������Ӱ���ǰ���������ͬ�ľ��w�����M������������ƶ��P��˜ʣ�����p�����ă��������ã����m�����L�U�C��29��

����������������

����������ʡ����ȫ���Zʳ���a�^�����Ǵ��r�Iģʽ�lչ�Ą�� ^����������ʡ�r���������L�U�C��ģʽ�M�п��Y�����Ԟ�����r��������L�U�����ṩʾ�����h���������xȡ�İ����Y�ρ��Ԍ�������ʡ�����h����ɽ�h����ԣ�h����Ȫ�h�ȵ^�Č����{�С��ڌ����{���в��ð�Y���LՄ�ķ�ʽ���γɌ�ÿ���^��������{�Ј�档���⣬ͨ�^��ÿ��������Č��ؿ���ӏ���������ĸ����J�R��ͬ�r���������r�I���T�������ϵ��o����Ϣ�Mһ��Ԕ���˽����{�еĺ�����30���ڌ��{�еĺ������M����������K�x�����ҵ��͵ĺ��������鰸��������������Ļ�����r�����ʾ���x���@���Һ�����������3��ԭ��

������һ������һ�N����Ե��о������������о��܉�ܺõؽ��“��ʲô”��“��ô��”�Ć��}��������������չ�F�����������Y�a������Ͷ���^����r�¸�Ը�������L�U�C�ơ��ڶ���������M��ģʽ��ͬ��Ɍ������Y�a��Ͷ�뷽ʽ��ͬ�������ʬF���ں�ͬ��ӆ�IJ�ͬ�r�ڲ�ȡ��ʩ���Ķ��M���ܵؽ����L�UӰ푡������������о������܉����}�M�з�����C�����������������о�����Ч�ԡ�

����(һ)CY������——�A�����L�U�C��

����CY�������������hҎģ����������^���ĺ����硣CY���������\�I�^���е�Ͷ������w������Y�a�������繲���I����207��핣��lչ��T387����ݗ�䎧��858�����D�Ʈ��ڄ���100���ˡ������焓���rͶ���Y��1000�fԪ�����Ѓ���䓰�Z�}һ�g���C�ߎ�7000ƽ���ף��r�C�߿��rֵ4000�fԪ��CY�������ڑ����L�U�r���]�������Č��H���c��

������һ��������NֲҎģ�^�������ܵ���Ȼ�ĺ���Ӱ푣��r�C�ߵȻ��A�OʩͶ���Y�a�����^�������R�L�U�r�o�����̸�׃��;���������]�ɱ����ڶ������������ڮa�I��ؚ�����½����ģ����Ը�Ը���x�����ԷNֲ���M�а�ȫ���c���m�����a���Ա��o�r�������档�����L������ǰһ��ķNֲ��r�c��T����ӑ�L�UͶ�Y����ǰ�ƶ��A���ԵĴ�ʩ���������c̫ƽ���U��˾���y�м��мZ���F��������“����+��؛+���U”�A�����L�U�C�ơ��@�N�L�U�C����Ч�ر����r�I�Nֲ�L�U���Ј��r���L�U���r���`�s�L�U�����ȣ������y�О��й��r���ṩ�J����գ����a�й��Y��IJ��㡣

����̫ƽ���U��˾��ÿ���1.7Ԫ�˜���ȡ���M������һ���r�I�Ƽ���˾�o�����֧�֣������籣���r�I���aȫ���й�����ÿ���47Ԫ���ϣ��@�N��ǰ�M�б��U�����܉���Ч�����r�I�Nֲ�L�U����Σ��齵��С�r���J���L�U����˾Ҏ��ȫ�й��r�����ُ�Iÿ���1.7Ԫ�Įaֵ�U���������r���`�s�L�U�����������мZ���F��ӆ�N�ۅf�h���r���������A�����мZ���F�O���������y�У����m�ϵ��Ј��r�����M���N�ۡ���������r���Y���N�ۿ�ڿ۳��r���J���M�ú�ʣ�µ��ٽ����r������ˣ�CY���������挦���~�Y�aͶ�����r�£����Ƚ�������Ҏ���L�U���A���͙C�ƣ���Ч�ػ������Ј�����Ȼ�L�U��

����(��)YB������——���g���L�U�C��YB����������ĕr�g�^������̎�ڬF���r�I������lչ���������A�Ρ�YB������̶��Y�aͶ�Y��1500�fԪ�����A�Oʩ����Ͷ�Y1000�fԪ��3000��ƽ������죬������������500��;Ͷ�Y200���fԪ��660ƽ����Óˮ܇�g;Ͷ�Y200���fԪ��800ƽ�������܇�g;Ͷ�Y100���fԪ��540ƽ�����߲���ϴ܇�g��

�������ں�������Ҫ�Nֲ�������߲ˣ��������r���������I�L�U�^�ߣ���˺��������R��������ⲿ�Ј��L�U�����ˑ����Y�a�������L�U���}���x���ü��g���������a�I朵��|����ȫ���Ķ������߲��������R�ĸ��Ј��L�U��YB������������L���r�I�����ˣ����������߲��N�۽����߲��Ј��r���������r���������Д�Ͱ��ա���������Ʒ�N�|���h���M�Ї���ѿأ��x�ø��|���IJ���Ʒ�N���������|���r�������M�ں��}��Ʒ�N����һ���Ʒ�N��ȣ���Ʒ�ࡢƷ�|���a��������и������ݣ��Ј��������Ķ�������һ�����Ј������L�U��

���������a�h���У������猦���a��ȫ�^�̌��F�˜ʻ���������������ͬ�r�����߲����a�^������������a�Y�ϡ��Oʩ�ͼ��g�������������ؽ�ƸՈ���I���g�T�M�м��gָ����ȫ�������^�龫�����O���M�����a��ͨ�^���g���ƮaƷ���������Еr�g���ò�e�����е��e��ƽ�ֺͻ���ӹ������\ݔ�h���ăr���L�U�������罨����졢���N�C����ϴ܇�g���ӹ�܇�g�Ȼ��A�������Oʩ�������Y���������g�������ӹ����b���|���O�ء��Ј��N�ی�ʩȫ�̹������p�����߲ˮa�I�������\ݔ�ēpʧ���������߲˴������Ў����ĸ��r�L�U�����������挦�������Y�aͶ���£�ͨ�^���g�������a�I朵��|���M�п��ƣ��������߲��@�N�r�����r�aƷ�������Ј��L�U��

����(��)RF������——�m�����L�U�C��

����RF�r�C���I������M���r���^�磬�ڶ���İlչ��̽����һ�l�m���Լ��ĵ�·�������罨������Ͷ��̶��Y�a1.2�|Ԫ�������R����M����1800ƽ���ס����ܜ���2.3�fƽ���ס��W��58�����}����3800ƽ���ס��պ��500����1000����������������Sţ��B��6200ƽ���ס��Cе�b��132�_�ף�Ҏģ���I����733��핡�RF�r�C��������T�^�࣬�Nֲ������Ͷ���Y�a�^���Ҡ��^�ϼ�ʡ��Ҏ����M�����绥���������˸������R���ǽ��I�L�U�cؔ���L�U�������翂�Y��һ�����`�����c�C�������c���m���ͷ���C�Ʒ����Ȳ��L�U��

�����ġ��r�I�a�I��º������L�U�C���OӋ

����(һ)�L�U�������a�I����w�Y�m�����L�U�C��

�����r�I�L�U�C�Ƶ��OӋ�������Ժ���������ĵĮa�I�v��һ�w�����w�Y���L�U�C�ƣ���߸����w���r�I���I�^�����Y�aͶ���c���c�̶ȣ��ɮa�I������κ�����鹲ͬ�֓������窚�ԳГ��Č������Y�aͶ�Y���p�ٽ��IJ��_����32����ˣ����L�U�C�Ƶ��OӋ��Ҫ؞��“�����L�U”��“���w�Y”��ԭ�t��˼�롣���ȣ��r���������硢��I�������w�����a���I�У������Ƚ���һ�N“�Pϵ���s”����ģʽ�����s�p���L�r�g�����γ��ض��ķ�ʽ�Ą��p���M����Ч�Ľ��ף��p�ٙC�����x�О�Įa��33��

������ˣ������Pϵ���sʹ���c���w����Ĭ�J���ܰl����һ�������ǿ����Ʌ��c������ͬ�f�̽�Q�ġ����L�U�C�Ƶ��OӋ�У����������]������δ֪�L�U�������L�h����ī@ȡ���͕������M�Ѕf���c�Г�����Σ��a�I����w�������������д��ڵIJ������L�U���]�º���m�����OӋ�����峣34�J�飬������؆�һ��ֻ�ɵ��rͶ�����a����ô���r��߅�H�a�������ص�߅�H�a���ʷ�����׃�����������r��߅�H�a����ֵؓ��

������“�ֳɺϼs”��ģʽ��һ���̶��Ͽ��Ա����YԴ��δ���䣬�������H�a������p�ٲ��_���ԣ��������L�U�������R����ˣ����r�I�a�I��L�U�C���OӋ�У��������������w�Y��һ�𣬌��r�IҪ���M�з��䣬���F�L�U�Ĺ�ͬ�֓����ڴˣ��ɽ��b“�ֳɺϼs”ģʽ����Ͷ���c�a���У������w���������H�Įa����Ͷ���M�б������䣬�����������Y�Ķ��ٳГ��������L�U����ͬ�����L�U���}��

����(��)�L�U���ƣ�“ϵ�y����”�º�����Ȳ����g���L�U�C��

�������L�U�Ȳ����g�͙C���OӋ�У������瑪ͨ�^���������������������r����I��ͬ�����L�U�����ȣ������瑪ͨ�^�����Q���cؔ�չ�������������Iˮƽ���ԑ������I�L�U�cؔ���L�U35����ʩҎ�����\�����ƌW�������������I�����ˣ����������������ƌW�ěQ�ߡ�

������Σ������瑪�������Ј��C�ƺ���T����錧����m���������Y�C�ƣ�����Ҫ��ؕ�I�����_���֓��L�U�ęC�ƣ������ں�������m�L�U�ķ֓�������Ͷ��Ҫ�ص��˳�Ӱ푽��I�ķ�����36��ͬ�r�������瑪������I�ļ��g���ݣ������a�I�����I�ֲ��ļ��g���µ����w���g�B����ͬ�����g�ĸ��¡����ȣ������g�ˆT�M�м����a�N���c�r�I����ԺУ�M���аl���������F�r�I���g�ɹ���أ��γ����Ƶļ��g朗l37����Σ��ڿv��һ�w���У��������M����Ϣ���g�ֶΣ����M�r�I���a�˜ʻ��;����������������������a���r����������߲˵Ƚ����������ֱ���M��ӹ����\ݔ܇�g�����^�����̎�������������r���︽��ֵ��ͬ�r�����|�������ԑ����Ј��L�U���|���L�U��

����(��)�L�U�D�ƣ�“ϵ�y����”�º������ⲿ�A�����L�U�C��

�����ں������ⲿ�A�����L�U�C�Ƶ��OӋ�ϣ��������I����IJ�ͬ�x���m�ϵ��L�U���������c���ԣ��Էe�O�ؑ����r�I�L�U���������ڮaǰ��ͨ�^�a�N��T���c�r�I�����Ի��̘I�Ա��U�Ԝp�ٓpʧ������Ȼ�ĺ��L�U�l���r��ͨ�^�r�I���U��ɢ�����L�U���Ķ������L�U�ͷ������롣��؛�ǬF���r�I���\���^��ľ��_���r���L�U���_����Ҫ���ߣ���һ���̶��Ͽ��ԏ��a���U�IJ��㡣��؛���F��ֵ���ܽ����Ј��L�U�����ēpʧ��ͨ�^���_���ăr����aƷ�r�ӵđB�ݣ���������ṩ���ۮaƷ����r�C�������r����A�����룬�_�������Ј��L�U��Ŀ�ġ�

�������������\�I�^���п����x��“ӆ���r�I”��“�Zʳ�y��”�Ƚ��ڹ������Ј�����Ȼ�L�U��“ӆ���r�I”��������ṩ���r��ُ���գ��܉��D���N���L�U�����a�L�U�����Ϻ�������r�����롣������ͨ�^ӆ���r�I�ķ�ʽ���ƺ͑������ڲ�Ը��Г��L�U�������յĬF����r�I���a�N·���|�����������r�����롣“�Zʳ�y��”�ǼZʳ��I����N�Z�r���_չ��һ�N�Zʳ�������N�I�գ��������ͨ�^“�Zʳ�y��”��Q�r�aƷ���\ݔ�c�N���A�γ��F�����y�������ڮa��h�����ܳ��F���L�U�������r��ֵ���գ�ͬ�r���⼯���ռZ�ĉ�������ʡһЩ�YԴ���õijɱ������ڃ��|�ļZʳ��Դ���и��õ��ƿ�������

�����塢�YՓ�c��ʾ

�����r�I�ɳ��m�lչ�ͬF�����Č��F�����Ҫ��ֿ��]������Ƚ��I���w���R���s���ӵ��r�I�L�U���}���������r�I�a�I朞��о�����������“�L�U�R�e-�L�U�Г�-�L�U����”������ʽ�����Y�a�������cʣ����ȡ��Įa����Փ����£���3�����ͺ������M�з������b������������L�U�C���M���OӋ����Ҫ�YՓ���£�

����(1)���r�I�a�I�ģʽ�£���������Ͷ���Y�a�������^�߶����R���L�U�^����ˣ��������������Y�a���������������i���L�U�r��Ҳ���A��������Ҏ���L�U���M���L�U�C�Ƶ��OӋ��

����(2)���L�U�������ԓ������ơ��D���ֶ����֣����ڮa�I朸��h���c�����I���w�����a�I��L�U����C���M��ϵ�y���OӋ�����ȣ��r�I�L�U�C�Ƶ��OӋ��ԓ����“�L�U����”���m����ԭ�t�����a�I朸����w�Y��һ��ͬ�����L�U����Σ���������“ϵ�y����”���A��������ע�������ij��m�lչ������������L�U�ܿ�����������ڹ����������������w�ڑ����L�U�r���D���ֶΣ����_�����I�ɹ��ķ����ԡ�

���������о��YՓ���ó��������߆�ʾ��

������һ���Ą��r�I�a�I����w�Yģʽ���¡��ڲ��p���r�������ǰ���£���I����������r��֮�g���Բ�ȡ��N���s��ʽ���Ą���I�ͺ������_չ��������ա���������s�������L�U����������ͨ�^�ṩ�˜ʻ��ĺ�ͬģ�塢�_���r�I���a���gҎ�����ӏ����I���g�ˆT��Ӗ��Ҏ����I�ͺ����罛�I�ƶȵȷ�ʽ�ӏ��O��������

�����ڶ��������c�r�I�a�I������ƶ��wϵ�����������r�I�a�I朵��P�I�h�����P�I���g�����a���ӹ������ء��\ݔ�Ƚo������֧�֣��������������r�I�a�I朵�����֧���wϵ38���\�ìF����Ϣ���͔��ֻ����g������r�I�L�U�C�Ƶ����ƣ��_չ“�a�N”һ�w�����g�о����e�O�ƄӼ��g�������������F�a�I朸��h�����g㕽ӡ�

�������������������L�U���ߵ����߷����wϵ���ڬF���ջ������߱��U���A�ϣ�̽�����뱣�U���r��ָ�����U���^���Ա��U�ȶ�N���U��ʽ�������L�U�a�������c�y�С����U�C�����������ٱ��U�ƶȡ��Ą��������y�м����U��˾������̽��“�y�б��U��؛”���̘I���Uģʽ���������I�L�U���_���r�aƷ����朵ķ����ԡ�

���������īI��

�����n���ӿ옋���r���r�I�L�U������Փ�c�����wϵ[J].�l�����d��2020()��16

�����й��r�I�r�岿�hУ�r�I�r�岿�����ɲ��WԺ�{��С�M���錦�����r�I���I���w�IJ���Ӱ�[N].�r���Ո�(���r��Փ)��202028()

�����nϲ�G����־�壬����ȫ�a�I�ģʽ���M�r�aƷ��ͨ�����ÙC����Փģ���c�������C[J].�r�I���g������2019()��5570.

�����������w��Ƽ���̂��d�^�K�Ƕ�롢�s�������c�r�I�a�I�����[J].�r�I�������}��2019(12)��108117.

�����������Zʳ�Nֲ������r�I�L�U���������x��——�����L�U��֪ҕ��[J].�r�I�F�����о���2020��()��219228.

������½����S�������a�L�U���L�UҎ���c�r���r�I���a�CеͶ�Y——ُ�I�Cе߀��ُ�I����?[J].�r�I�F�����о���2020��()��803812.

����LUW��YEXQ��HUANGJF��etal.EffectofclimatechangeinducedagriculturalriskonlanduseinChinesesmallfarms��Implicationsforadaptationstrategy[J].EcologicalIndicators��2020��115(106414)��10.

�������ꖣ����ͮ����˼�x���Ƚ��I�L�U�ܷ��{��������Ԍ���I��Ч��ؕ�I[J].�r�I���g������2020()��131142.

��������ͦ���_�����҇��r���Ј��L�U����C�Ƽ��促Ч����[J].�A���r�I��W�W��(����ƌW��)��2011��()��2330.

�������ߣ���÷�����٣���A

�D�dՈע�����l��W�gՓ�ľW��http://www.zpfmc.com/jjlw/29445.html