����ժҪ��ժҪ:��˾�����Y(ji��)��(g��u)�DŽӑB(t��i)�^�̶����oֹ���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����Ì��F(xi��n)�ˌ���˾�ə�(qu��n)�Y(ji��)��(g��u)�ĄӑB(t��i)�{(di��o)���������P(gu��n)ע�@һ�^���е�����_ͻ�c�������½�(j��ng)����˾��Aͬ�ɲ�ͬ��(qu��n)���p�ӹə�(qu��n)�Y(ji��)��(g��u)���ڄ�(chu��ng)ʼ�ɖ|/�����ߞ������Yͬ�r�ֲ�ʧȥ���ƙ�(qu��n)�Ԍ��F(xi��n)��I(y��)�����|(zh��)Ը����һ��һƱ

����ժҪ:��˾�����Y(ji��)��(g��u)�DŽӑB(t��i)�^�̶����oֹ���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����Ì��F(xi��n)�ˌ���˾�ə�(qu��n)�Y(ji��)��(g��u)�ĄӑB(t��i)�{(di��o)���������P(gu��n)ע�@һ�^���е�����_ͻ�c�������½�(j��ng)����˾��Aͬ�ɲ�ͬ��(qu��n)���p�ӹə�(qu��n)�Y(ji��)��(g��u)���ڄ�(chu��ng)ʼ�ɖ|/�����ߞ������Yͬ�r�ֲ�ʧȥ���ƙ�(qu��n)�Ԍ��F(xi��n)��I(y��)�����|(zh��)Ը����һ��һƱ�Όӹə�(qu��n)�Y(ji��)��(g��u)��ί����———�����ɖ|�c������———������֮�g������_ͻ�����M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õĄ���Ŀ���Ǟ��˽���ί���˳ɱ�����������Ч�ʡ�

�����p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ý��������״ι��_�l(f��)�������A���M�У���˾�����M��������Ϣ��¶����֪Ͷ�Y���M���@һ�O�������Y(ji��)��(g��u)�Ĵ����ɱ��L�U�����Z������Ͷ�Y�߱��o�������š�����ℓ(chu��ng)ʼ�ɖ|/���������ü��w�Є����y���{�ȹ����ɖ|�����к���;���������S�M����ϡጺ̈́��Z�F(xi��n)�йɖ|��Q��(qu��n)��Ŀ�ĵ��p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ý�����ʽ�����džΌӹə�(qu��n)�Y(ji��)��(g��u)���й�˾��;���l(f��)�¹ɰl(f��)�е�ͶƱ��(qu��n)�ɻ�o��Q��(qu��n)���Y�����Þ��p�ӹə�(qu��n)�Y(ji��)��(g��u)�������S������p�ӹə�(qu��n)�Y(ji��)��(g��u)���й�˾�³��������x����ƹɖ|��;�η����Mһ���l(f��)�Пo��Q��(qu��n)�ɷݣ��t�O(ji��n)�ܙC��(g��u)��˾���Y(ji��)��(g��u)���������@�ӵ��³̰��š�

�����S���r�g�Ľ�(j��ng)�^�����p�ӹə�(qu��n)�Y(ji��)��(g��u)���탞(y��u)�ݲ��٣������ɖ|�c�����ٔ�(sh��)�ֹɿ��ƹɖ|�Ą�(chu��ng)ʼ�ɖ|/����������_ͻ�ӄ��������M���Y�����ýKֹ�p�ӹə�(qu��n)�Y(ji��)��(g��u)����Ը�Y�����ò����Еr���������]��������l��p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����Þ�Όӹə�(qu��n)�Y(ji��)��(g��u)���P(gu��n)�I�~:�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y������;�����Q��(qu��n);����_ͻ;��(chu��ng)ʼ�ɖ|/������;����l�����������o�ԁ����p�ӹə�(qu��n)�Y(ji��)��(g��u)��1�����ַQ������Q��(qu��n)���ţ��ʬF(xi��n)���������½�(j��ng)���I(l��ng)���څ�ݣ��Ƽ���(chu��ng)���������½�(j��ng)����˾�Ą�(chu��ng)ʼ�ɖ|/�����ߡ�2����A�x���@�Nͬ�ɲ�ͬ��(qu��n)�ĘO�������Y(ji��)��(g��u)���Ї����½�(j��ng)����˾�������������p�ӹə�(qu��n)�Y(ji��)��(g��u)���У��������½�(j��ng)����˾���ձ����¼��º��Ї���۵^(q��)���Cȯ�������ѽ�(j��ng)�_ʼ�����p�ӹə�(qu��n)�Y(ji��)��(g��u)��

����2018�꣬�҇��Y���Ј��m�r�ػؑ��½�(j��ng)����˾���@�N�����Y(ji��)��(g��u)�������Ϻ��Cȯ�������Ƅ�(chu��ng)������Ҏ(gu��)�t�����S�Ї���(n��i)�ع�˾�x������Q��(qu��n)���ŵ��p�ӹə�(qu��n)�Y(ji��)��(g��u)���С����^���Ƅ�(chu��ng)������Ҏ(gu��)�t�����S���й�˾��;�M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ã����ǬF(xi��n)���У��Ͻ���������F(xi��n)�е����й�˾�У�߀���ڴ������½�(j��ng)����˾���@Щ�½�(j��ng)����˾Ҳ���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õĄәC�����(chu��ng)ʼ�ɖ|/�����ߡ���3����ʹ�ѽ�(j��ng)�x���p�ӹə�(qu��n)�Y(ji��)��(g��u)�����й�˾���ڰl(f��)չ�^���О��m���ⲿ׃�����̘I(y��)�h(hu��n)�������ܴ����Mһ�����Y���\ȡ�l(f��)չ���������ƙ�(qu��n)������

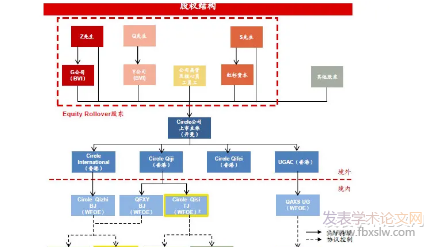

����Google��˾����������2012���p�ӹə�(qu��n)�Y(ji��)��(g��u)��Google��˾��;�l(f��)��Co��Q��(qu��n)��ͨ���M���Y���Y(ji��)��(g��u)���ã��Ķ����ə�(qu��n)�Y(ji��)��(g��u)���p�����Þ����ӡ�һ��һƱ�ĆΌӹə�(qu��n)�Y(ji��)��(g��u)�Ǹ������й�˾�Ę˜��Y���Y(ji��)��(g��u)������(j��)�����ɱ���Փ���@�ӵĹə�(qu��n)�Y(ji��)��(g��u)���F(xi��n)�ɖ|�����(qu��n)�c��Q��(qu��n)��һһƥ�䣬�����ڜp�����й�˾�����ɱ�����Ȼ��ˣ��½�(j��ng)����˾�Ą�(chu��ng)ʼ�ɖ|/�����ߞ�ʲôҪ�M���Y�����Ì���˾�ɆΌӹə�(qu��n)�Y(ji��)��(g��u)�D(zhu��n)�Q���p�ӹə�(qu��n)�Y(ji��)��(g��u)���䱳�������_ͻ�̈́�����ʲô?

������(chu��ng)ʼ�ɖ|/�����߄��h���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ÿ����ڲ�ͬ�r�g�A��(IPO�A�κ����к���;)�Բ�ͬ�Ľ�����ʽ�M�У��ڽ����^���Є�(chu��ng)ʼ�ɖ|/�����ߺ����ɖ|������_ͻ���?�������p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y��������������Ա��o�F(xi��n)�й����ɖ|��������߄��Z��ϡ����Q��(qu��n)?�p�ӹə�(qu��n)�Y(ji��)��(g��u)���й�˾���ƹɖ|�Ĵ����ɱ��L�U���ߣ����p�ӹə�(qu��n)�Y(ji��)��(g��u)�����탞(y��u)�ݲ��٣���S�o��˾���w����ͱ��o����Ͷ�Y�ߣ����ͨ�^�Y�����Á��K�Y(ji��)?���ď��������}չ�_Փ�����\��ί���˳ɱ���Փ��4�������Y(ji��)���҇��Ƅ�(chu��ng)������IJ��Q��(qu��n)����(�p�ӹə�(qu��n)�Y(ji��)��(g��u))�Y�������M�з�����̽ӑ��

����һ���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õĄ���

����һ��һƱ�Όӹə�(qu��n)�Y(ji��)��(g��u)�£������ɖ|ͨ�^��Q��(qu��n)�C��������Q�����ߵę�(qu��n)��������ί���˵Ĺ����ɖ|�c��������˵Ĺ������ڹ�˾���������c�L�����淽���������_ͻ���ڹ�����Ͷ�Y�ڹ�˾�Č��������Y���ļ����c�a�������p��Ҳ��������_ͻ����������˾�L�h����;S�o���팣�������Y��Ͷ�Y�Ĺ������Є����M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�������ף��������Y�ə�(qu��n)ϡጵ�ͬ�r�i����˾�Ŀ��ƙ�(qu��n)�������ض���˾���ԣ��@�mȻ���������˹����ߵĴ����ɱ������ǿ��^�Ϝp����ί���˳ɱ������w�ϜpС��˾�����ɱ������F(xi��n)��˾����Ч�ʵ�������

����(һ)һ��һƱ�Όӹə�(qu��n)�Y(ji��)��(g��u)��(chu��ng)ʼ�ɖ|/�������c�ⲿ�ɖ|�g������_ͻ

�����(q��)ʹ���й�˾�����ߌ�ʩ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õĄәC�������ί����———�ɖ|֮�g������_ͻ�����ȣ��挦�ӊZ����ُ�r�������ɖ|�����P(gu��n)�Ĺ�˾�İl(f��)չ�����\��ֻ�P(gu��n)����ֹɷݵ���r�������ӊZ����ُ��ɺ�˾�����������������P(gu��n)��(����������)�����R�p������Σ�����(j��)������ؔ�a(ch��n)��Փ���ɖ|��Ҫ���T������Ͷ�댣�������Y��(������ԓ��˾�������Y��)�������ߌ������ù�˾Ͷ���L�ڕr�g���YԴ���@���P(gu��n)��ԓ��˾Ͷ�Y�C�����ض����ܺͽM����֪�R���@Щ֪�R��ԓ��˾����������˾���Ѓrֵ����5����˾�܉�Ĺ����ߵČ��������Y��Ͷ�Y�Ы@�棬����@�܉�ʹ��˾���Ѓrֵ���@�N������ؔ�a(ch��n)��Ͷ�Yֻ���S���r�g�Ľ�(j��ng)�^���ջأ��@�ͳɞ��f��н��(DeferredCompensation)����Ҫ�M�ɲ��֣����nj����������Y��Ͷ�Y�ڹ�˾�Ĺ��������R����˾�ɖ|�o�˻�����ُ�(q��)����L�U��

������������ُ�l(f��)���r���ɖ|���ܲ�ȡ���ŗ��x�ęC�����x�О��`�s���ӱ��a����(j��ng)�팣�������Y��Ͷ�Y��؟�Σ������ڔ�����ُ��Ŀ�˹ɖ|�������ஔһ���ց����ڽ�(j��ng)�팣�������Y��Ͷ�Y�o��˾�rֵ��������ֵ����(j��ng)��о��l(f��)�F(xi��n)���Y���Ј����й�˾�����������x�A�����L��ԭ����w�����e�OͶ�Y�˵ĉ��������ҵĮa(ch��n)�I(y��)����������������¶Ҫ��(j��ng)��F꠵�н���c�����ʩ�ȡ���6��

�����Όӹə�(qu��n)�Y(ji��)��(g��u)���й�˾�У�����ί���˵Ĺɖ|���І�؟����Q�����ߵĿ��ƙ�(qu��n)�������߳��������Թɖ|�����������x�ĉ������oՓ�������Y���Ј������w���ѽ�(j��ng)�ǙC��(g��u)Ͷ�Y�ߣ����������Y�a(ch��n)�C��(g��u)Ͷ�Y��Ҳ�Ǵ����ˣ���ί���˱�ȻҪ����ڻ؈��ҙC��(g��u)Ͷ�Y�ߵĹ����ߵĈ��Ҳȡ�Q��������Y�a(ch��n)�Ķ��ڿ�Ч�����ڂ���Ͷ�Y�ߣ�����Ͷ�C�әC�����L���L�ڑ�(zh��n)�ԣ��@һ�c���Ї��w�F(xi��n)�����@������7���b�ڹɖ|�ęC�����x�О�Ͷ����������x����˾�������Є����M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ã�ͨ�^�����Q��(qu��n)�ɷ݁��i����˾���ƙ�(qu��n)�Ķ��S�o�Լ����������Y�����������˾�L�h�rֵ����8��

����(��)�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����Ä���:����ί���˳ɱ�����������Ч��

�������������������������L��Ͷ�Y�rֵ�Ĺɖ|�挦������ُ����Ҫ�s�����@���¹�˾�����߲�ȡ���F�����ұ��o��ʩ���@Ҳ�����l(f��)ί����(�c������)�_ͻ�ɱ����@�Nί���˛_ ͻ�ɱ�Դ����Ͷ�Y�ߵ������О顣�@�N��r�£������߿��]��Ͷ�Y�߿����挦������ُ���ŗ��x�ęC�����x�О飬Ҳ����Ը�⌦ԓ��˾�M�Ќ�����ԓ��˾�������Y��Ͷ�룬�@������˾�ărֵ���@����˾���v��Ҳ��һ헚w����ί����(�c������)�_ͻ�ɱ��ēpʧ��

���������߿��ܕ��ܽ^��ijһί���˹������鼤������߹�����ί���˕����Z�����ṩijһ�Ŀ�����һ�����������棬���ǹ����ߕ�����ί���˕��ڌ��F(xi��n)�Ŀ����֮ǰ��ȡ�C�����x�О錢���_�������ί�����J�飬����������˵Ĺ����߳��Z���C����һ�����g��(n��i)�������o�ˣ��������Լ��ę�(qu��n)�����@�������ɈD�ģ�����@һ�s���ɱ���С���ɴˮa(ch��n)����ί���˛_ͻ�ɱ�����ôί���˕�ͬ�⌍ʩ�@�ӵ����ơ�

�����p�ӹə�(qu��n)�Y(ji��)��(g��u)�����@��һ�N�s��ί���˙�(qu��n)����һ�N�C�ƣ��p�ӹə�(qu��n)�Y(ji��)��(g��u)���H���ԜpСί�����c������֮�g��ί���˛_ͻ�ɱ���Ҳ���Ԝp�ٶ���Ͷ�Y��֮�g������Ը����Ͷ�Y���c�L��Ը����Ͷ�Y��֮�g�a(ch��n)���ě_ͻ�ɱ���ͨ�^����Ͷ�Y��ֻ����һ�����g���ߏصŗ����������ߵę�(qu��n)����Ͷ�Y�߲ſ��Ԝp���@�ӵě_ͻ�ɱ����p�ӹə�(qu��n)�Y(ji��)��(g��u)�����@�ӵ�һ�N��ʩ����9�����й�˾�����p�ӹə�(qu��n)�Y(ji��)��(g��u)�����������Ͷ�Y���������Y�����@�����ί����———Ͷ�Y���c������———������֮�g�ě_ͻ�ɱ����Լ�ί�����cί����֮�g�ě_ͻ�ɱ��������ߵČ��������Y��Ͷ�Y�鹫˾�����ărֵ����ɖ|����������10��

���������״ι��_�l(f��)�������A���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õ�����_ͻ�c����

���������Q��(qu��n)���ŵ��p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ÿ����ڃɂ��A�Ό�ʩ:һ�ǹ�˾�״ΰl(f��)������(���º��Q��IPO)�A���M��;���������Ժ���;�����Y���Y(ji��)��(g��u)�{(di��o)���M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ã�����Q�ɽ��ף����������Ե�ͶƱ��(qu��n)�ɽ��Q�����ɖ|���и�ͶƱ��(qu��n)�ɡ���һ�A���У�IPO�l(f��)�и�ͶƱ��(qu��n)��ͨ�ɻ��ͶƱ��(qu��n)��ͨ�ɲ����ڹ�˾�����ߺ�Ͷ�Y��֮�g������_ͻ��Ͷ�Y�߿����x��ُ�I�������_���M��IPO�A���Y�����ò������l(f��)����_ͻ������IPO�Y�������γ��p�ӹə�(qu��n)�Y(ji��)��(g��u)���A�ڵ��@һ�O�˵������Y(ji��)��(g��u)�Є�(chu��ng)ʼ�ɖ|/�����ߺ�Ͷ�Y�߿��ܴ��ڸ����ҵ�����_ͻ���@��Ӱ�Ͷ�Y�ߌ��@һ�����Y(ji��)��(g��u)���й�˾��Ͷ�Y�Q�ߣ���ˣ��x���p�ӹə�(qu��n)�Y(ji��)��(g��u)�M�����У����й�˾�������c�����P(gu��n)����Ϣ��Ͷ�Y����¶���ڶ��A��———���к���;�M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ã��t�������l(f��)����_ͻ�����h�ܴ��ڱ��ĵ�������Փ����

�����������к���;�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y����������_ͻ�c����

��������֮����;���l(f��)�¹ɣ�������l(f��)���Ǹ�ͶƱ��(qu��n)��ͨ�ɣ������l(f��)����_ͻ������@��ϡጬF(xi��n)�йɖ|�ı�Q��(qu��n);�������к����l(f��)�¹ɣ��l(f��)�Пo��Q��(qu��n)��ͨ�ɣ���ϡጬF(xi��n)�йɖ|�ı�Q��(qu��n)���Ƿ���ֹ?�oՓ��Σ��@�ɷN��ʽ���ǿ��ƹɖ|�M�п��ƙ�(qu��n)�ٷ��佻�ף��漰���ƹɖ|�ڿ��ƙ�(qu��n)���䷽����P(gu��n)(li��n)���ף�������_ͻ���w��Σ������������?�����������к���;�M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õ�����_ͻ�������M�з�����

�����ġ��p�ӹə�(qu��n)�Y(ji��)��(g��u)������_ͻ�c�Y�������M�нKֹ������

��������(j��)�����ɱ���Փ�����й�˾��ȡ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�����ƹɖ|/�����ߵ�ͶƱ��(qu��n)�cʣ����ȡ��(qu��n)�IJ�ƥ����������й�˾�Ĺ����ߴ����ɱ����ӣ��@��ζ���p�ӹə�(qu��n)�Y(ji��)��(g��u)���й�˾�������c�����ɖ|����_ͻ�ӄ�����31��������(j��)ί���˳ɱ���Փ��ֻҪ��ʩ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�p�ٵ�ί���˳ɱ�����������ӵĹ����ߵĴ����˳ɱ�����ô�@�ӵ������Y(ji��)��(g��u)������Ч�ʵġ��p�ӹə�(qu��n)�Y(ji��)��(g��u)���й�˾�ض��¼��İl(f��)�������S���r�g�Ľ�(j��ng)�^���p�ٵ�ί���˳ɱ����ܕ�С��������Ӵ����˳ɱ����Ķ������p�ӹə�(qu��n)�Y(ji��)��(g��u)�����탞(y��u)�ݲ��٣���ô�˕r���������]��ͨ�^һ���ęC���Y�����Á��Kֹ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�����p�ӹə�(qu��n)�Y(ji��)��(g��u)�D(zhu��n)�Q��һ��һƱ�ĆΌӹə�(qu��n)�Y(ji��)��(g��u)�����ʹ����ɱ����Ծ����p�ӹə�(qu��n)�Y(ji��)��(g��u)���й�˾�������c�����ɖ|���ҵ�����_ͻ��

�����Y(ji��)Փ

�����(y��u)�Ĺə�(qu��n)�Y(ji��)��(g��u)��һ���Vϵ���������m�����й�˾Ψһ�(y��u)�Ĺə�(qu��n)�Y(ji��)��(g��u)����ˣ��Όӹə�(qu��n)�Y(ji��)��(g��u)(�����ָ���(j��)���ƙ�(qu��n)���������c������֮�g�����ij̶ȼ��֞骚�Y�����гֹɺͷ�ɢ�ֹ�)߀���p�ӹə�(qu��n)�Y(ji��)��(g��u)���(y��u)�ģ�����˾������;ͬ�r��˾�����DŽӑB(t��i)�����oֹ�ģ��(y��u)�ə�(qu��n)�Y(ji��)��(g��u)������r�����ģ���˾���������ں��ⲿ�h(hu��n)�������ӑB(t��i)�{(di��o)��׃������ˣ����`�й�˾���ˌ��F(xi��n)�(y��u)�����ͨ�^�Y�����ý��ׁ팦�ə�(qu��n)�Y(ji��)��(g��u)�M�ЄӑB(t��i)�{(di��o)����

������˾�ə�(qu��n)�Y(ji��)��(g��u)�ĆΌ��Y�����Þ��p�ӹə�(qu��n)�Y(ji��)��(g��u)������p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����Þ�Όӹə�(qu��n)�Y(ji��)��(g��u)���䱾�|(zh��)�İl(f��)��ԭ���ǹ�˾��ί�����c������֮�g��ì��———����_ͻ�ڕr�g�S���ϵ�׃������ί����———Ͷ�Y�������\���e�`�������әC���Խ���˾�rֵ�ķ�ʽ����˾��ʩ���ƕr���͕��a(ch��n)��ί���˳ɱ������(qu��n)��ί���˳ɱ��c�����˳ɱ��Ԍ��F(xi��n)��˾���Ƴɱ�����С�����t��ʩ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ý��ׄ��ָ���Ŀ��ƙ�(qu��n)�o������ˌ����й�˾����������߹�˾�rֵ�ġ��p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ý������x����IPO�A�Ό�ʩ��Ҳ�����x�������к���;�M�С�IPO�A���M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ã��oՓ�Ĺ�˾��ͬ��Փ������߀�ľ���(n��i)���������(j��ng)������Ҏ(gu��)�t�����������DZ����S�ġ�

����Ͷ�YՓ�ķ���������ֱ��Ͷ�Y���ڄӺ�ͬ�c���ܹ��Y���

�������к���;ͨ�^�Y�����ÏĆΌӹə�(qu��n)�Y(ji��)��(g��u)�D(zhu��n)�Q���p�ӹə�(qu��n)�Y(ji��)��(g��u)���t���R�ܴ�Ġ��h�����Ǿ��ЬF(xi��n)������һ�����҇��p�ӹə�(qu��n)�Y(ji��)��(g��u)���й�˾�����Mһ���l(f��)չ������Ҫ�����Y���鱣�C���Yͬ�r��(chu��ng)ʼ�ɖ|/�����ߵĿ��ƙ�(qu��n)����ϡጣ��Ķ��Mһ���l(f��)�е�ͶƱ��(qu��n)�������o��Q��(qu��n)�ɣ�2012���Ժ�����Google��˾��Facebook��˾�����@�ӵĽ��װ���;��һ���棬�҇��F(xi��n)�М���ɵؽ��������й�˾���д������½�(j��ng)����˾Ҳ���M���p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����õ�����

�����҇��Ƅ�(chu��ng)�������p�ӹə�(qu��n)�Y(ji��)��(g��u)֮����ֻ���S��IPO�A�Ό�ʩ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����ã��dz����ƶ���ֲ���ڌ����Ŀ��]�����푪���]�F(xi��n)�����������к���;��ʩ�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����Ñ����]���й�˾�ĬF(xi��n)��������һ���еؽ�ֹ���������Է��ɽ�ֹ��Ҏ(gu��)����Ժ�ЛQ����ȫ������й�˾���������̘I(y��)�Д࣬�ڱ��o�����ɖ|��(qu��n)���ǰ���£�������ͻ�̎�����к���;�p�ӹə�(qu��n)�Y(ji��)��(g��u)�Y�����á�

�������ߣ�����܊

�D(zhu��n)�dՈע�����l(f��)��W�g(sh��)Փ�ľW(w��ng)��http://www.zpfmc.com/jjlw/27326.html